NISAは2014年に開始した制度で、NISA口座で購入した株式や投資信託で利益になった時に、税金が5年間非課税になるという制度です。

2014年にNISAを始めた場合は、2018年末が5年間の満了の年になります。

ここで、ロールオーバーという制度を使うと非課税の期間を更に5年引き延ばして保有することができるので、ロールオーバーすべきか、しないべきかで考え中の方も多いと思います。

ここでは、私が2014年からNISAで毎月分配型の投資信託を購入して、失敗した話と今後の資産運用について考えていることをお伝えしますので、参考になれば幸いです。

毎月分配型の投資信託は失敗…

株や投資信託を行っている人であれば、NISAで投資を行うのは当然の流れで、私はその際に毎月分配型の投資信託を選択しました。毎月分配型の投資信託とNISAの組み合わせが、おいしいと思った理由は、120万(2014年の段階では100万)の枠を使い切って、株の売買をするより、5年間持ちきると考えれば、毎月の配当金に対しても非課税が適用される投信の方が、有利だと考えたからです。

また、2014年当初の段階で、2018年末にロールオーバーができることも発表されていましたので、実質10年間持ちきれるとなれば、基準価格が多少値下がりをしても配当利回りが高い商品を選べば、損にはならないという考えもありました。

この記事を書いているのは2018年11月末なのですが、結論から言えばNISAを利用した毎月分配型の投資信託の投資に関しては多少マイナスになりました。

これに関しては、失敗だったので私はロールオーバーはしませんし、特定口座への持ち越しもせずに損切りを選択します。

投資にリスクはつきものですし、自分で判断したことなので失敗を潔く受け入れて、淡々と損切りをしていくのですが、失敗した理由を特定しておくことは大切なので、毎月分配型の投資信託で失敗した原因を分析してみます。

減配と基準価格の下落

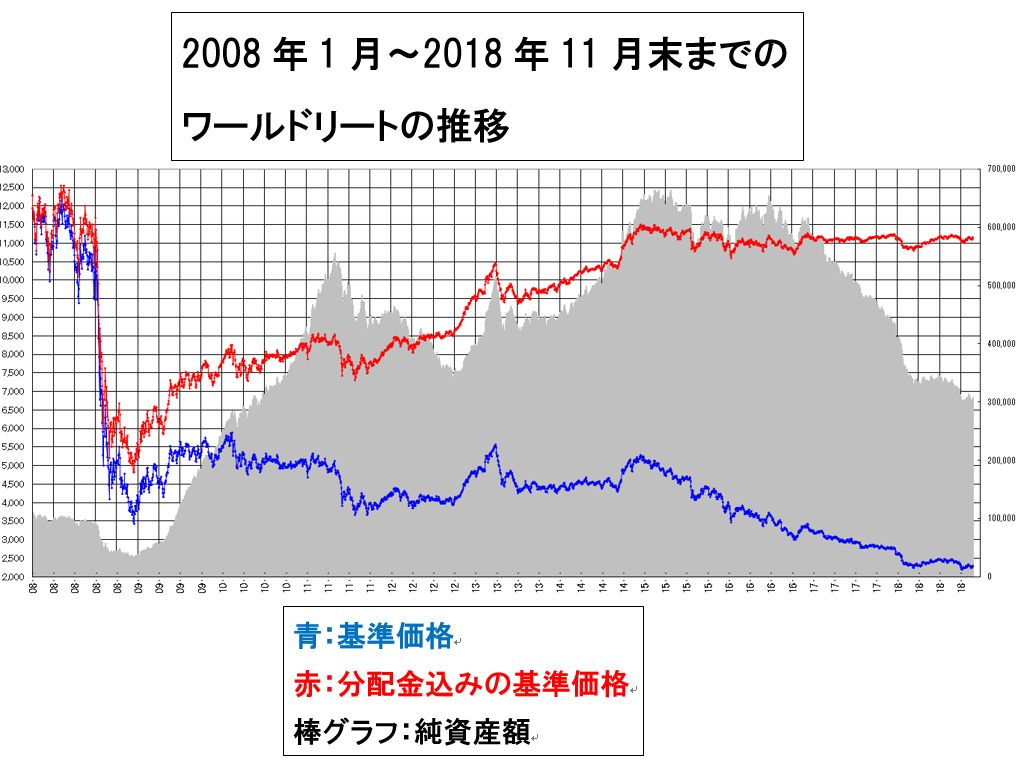

私が購入した投資信託は主に- ワールド・リート・オープン(毎月決算型)

- ラサール・グローバルREIT(毎月分配型)

- フィデリティ・USリートB(H無)

- アジア・オセアニア好配当成長株(毎月)

- フィデリティ・USハイ・イールドF

高金利通貨建ての商品は金利分が上乗せされていたので、始めは分配金も多かったのですが、通貨自体の金利が下がると、分配金が大きく減配されてしまい、5年間持ちきることすら出来ず途中で損切りの判断をしました。

例えば、人気がある「ワールド・リート・オープン」も2014年当初は毎月65円70円の分配金がありましたので、はじめのうちは当初の計画通りの利回りで運用ができていました。

2014年1月の配当日では、基準価格が4,411円で分配金が65円なので年間に17.7%の利回りになる計算です。

その後も、基準価格は下がって行っても減配にはならなかったので、分配金を受け取った差し引きの利回りで考えればトータルでプラスで推移をしていました。

雲行きが怪しくなってきたのは、2017年の2月に分配金が70円から50円に減配をした辺りからだと思います。

この時点では基準価格が3,209円で配当が50円なので、利回りとしては18.7%の計算になるのですが、購入した基準価格からは1,200円以上の値下がりをしています。

これでは、購入した価格から27.25%近く含み損を抱えていることになりますので、分配金の利回りの効果も薄まってしまうといった感じになります。

例えば、分配金で年間18%の利回りが出ると計算しても含み損が27%あれば差し引きでは、-9%の損になります。

もちろん多少の減配があったとしても、数年このままであればトータルとしては利益になるのですが、年間に15%~20%の利益で回せるという当初の計算とはかなりの違いが出てきています。

更に追い打ちをかけるように、2018年2月には50円から35円に減配されます。

この時点で、基準価格は2,375円になっているので、2014年に購入した価格からは2,036円値下がりをしています。

これは-46%の含み損を抱えている状態なので、5年間の分配金の利回りと合わせても、残念ですがあまり効率が良い投資では無かったことになります。

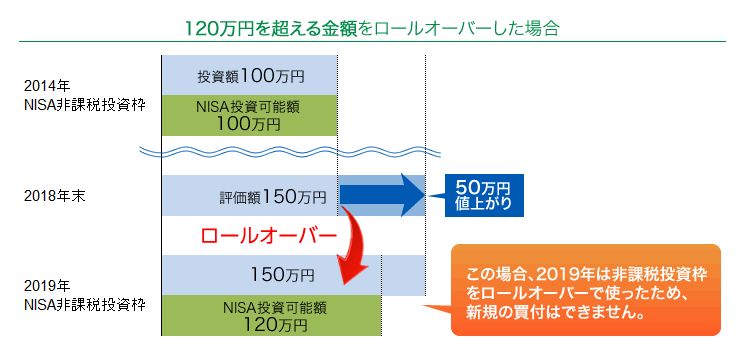

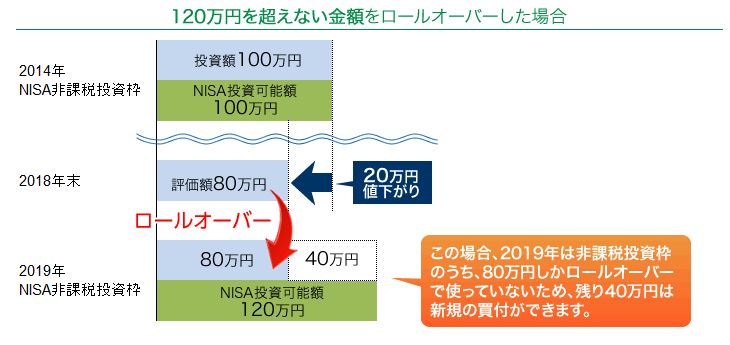

ロールオーバーのイメージが違った

また、ロールオーバーのイメージも私が考えていたそれとは違いました。私としては、自分が2014年の時点で購入した基準価格や口数がそのまま引き継げるものだと思っていたのですが、そうではいようです。

例えば、100万円ワールドリートを買っていた場合は100万円分のワールドリートをそのまま引き継げるというイメージだったのですが、値下がりをした分は差し引かれて残りの分は新規で買い付けをすることになるそうです。

仮に、100万円の投資をしていて基準価格の値下がりはあるけど、毎月の分配金をそのまま引き継げるのであれば、ロールオーバーして更に5年間持つものありかと思います。

しかし、基準価格が半値近くまで下がっている現在の金額分しか引き継げないとなると、分配金の受取額も半分になるので、今の分配金と同額を毎月受け取りたいのであれば、新規に買い直しをしないといけません。

引用元:SBI証券

引用元:SBI証券

もちろん、相場のことなので先の動きを当てることは不可能です。

買い直しをして、数年後に値上がりをしている可能性はゼロでは無いのですが、私は2014年のNISAの期限が切れるタイミングで投信からは一度手を引くつもりです。

今後、注目している資産運用

といった感じでNISAを使って毎月分配型の投資信託の投資からは手を引く予定なのですが、大損をしたという感じでも無いですし、投信から引き揚げた資金の受け皿となる投資方法を色々と検討しています。国債では利回りが低すぎますし、社債なども現地通貨建ての物が多い割には利回りイマイチだったりして、良いものを探すのに苦労をしましたが、良さそうな受け皿を見つけました。

それは、「ソーシャルレンディング」と呼ばれる方法です。

ソーシャルレンディング(Peer-to-peer lending、Social Lending)とは『ネット上でお金を借りたい人、企業』(borrower:ボロワー)と『ネット上でお金を貸したい人、企業』(lender:レンダー)を結びつける融資仲介サービスである。類似のサービスに、投資型クラウドファンディングがある。貸金業法の金銭消費貸借契約を伴うものや株式投資型などの形態がある。

(引用元:Wikipedia)

詳しくは、別の記事で色々と紹介していきますが、まずは私が現在目を付けている業者を紹介してみます。

そちらのHPには詳しく説明が書いてありますので、確認してみるとソーシャルレンディングについて少しずつ分かると思います。

HPを確認したり口座を開設する段階ではまだ、投資はしていないので、よく確認した上で考え直すこともできます。(まずはどんなものなのかを確認してみると良いと思います)

>>伊藤忠商事が株主の運営会社で信用力が高い!【クラウドクレジット】はこちら

>>マザーズ上場会社が運営!不動産特化型【OwnersBook】はこちら

まとめ

今回は、NISAでの失敗談を紹介しました。相場を続ける以上は、損切りは必ず出てくる問題なので問題点をしっかりと反省して次の方法を淡々と探って行くことにします。

今のところは、ソーシャルレンディングが第一候補として上がっています。

スポンサーリンク